米FOMCは利下げ打ち止めを示唆、米ドルは下落

利下げ打ち止め示唆もパウエル会見はハト派的

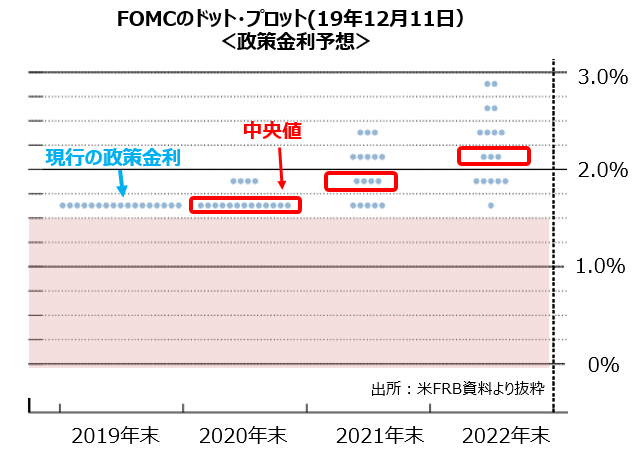

12月10-11日の米FOMCは政策金利の据え置きを全会一致で決定しました。また、「ドット・プロット(参加者の政策金利見通し)」は前回10月の利下げで「打ち止め」を示唆しました。

ただし、パウエル議長の会見がハト派的内容だったことで、米ドルは下落しました。リスクオンになって円もやや軟化したので、対円より実効レートで米ドルの下げが目立ちました。

FRBは当面、様子見を続けるとみられますが、「次の一手」が利上げなのか、利下げなのか、それはいつかが相場材料となりそうです。FRBが正しければ「次は2021年の利上げ」、労働需給のひっ迫などからインフレ圧力が徐々に強まるケースでしょう。一方で、市場が正しければ「次は2020年7月の利下げ」、貿易摩擦の激化などにより景気に一段の下押し圧力が加わるケースでしょう。

ドット・プロットは「次の一手は21年利上げ」を示唆

声明文では、「現在の金融政策は適切である」とし、前回の声明文にあった「見通しに関わる不確実性は残る」との一文が削除されました。FOMC参加者が緩やかな景気回復が続くとの見通しに自信を深めたためでしょう。

「ドット・プロット(参加者の政策金利見通し)」では、2022年末までに現行の政策金利1.50-1.75%より下の水準を想定した参加者は皆無でした。今回の据え置きが全会一致だった(=利下げを主張する投票メンバーはいなかった)ことと合わせて、利下げは前回10月で打ち止めとするのがFOMCのメインシナリオと考えらえます。

「ドット・プロット」の中央値は、2020年末1.50-1.75%、2021年末1.75-2.00%、2022年末2.00-2.25%です。それらを敢えてFOMCが想定する政策金利の行方だと解釈すれば、21年と22年に1回ずつ利上げすることになります。

そして、2022年までに最大5回の利上げを想定している参加者が2人いることも明らかになりました。

市場は「20年の利下げ」を織り込む

もっとも、パウエル議長の会見は、「利上げを支持するにはインフレの顕著な上昇が必要だ」、「労働市場がひっ迫しているなら、賃金はもっと上昇しているはず」など、利上げのハードルの高さを強調するハト派的な内容でした。

11日時点のFFレート(政策金利)先物に基づけば、市場が織り込む利下げの確率は20年7月のFOMC以降50%を超えています。一方で、少なくとも21年1月のFOMCまで利下げの確率は0%です。

マネースクエア チーフエコノミスト、日本証券アナリスト協会検定会員(CMA)。 証券会社、米シンクタンク、FX会社にてリサーチ一筋30余年。ファンダメンタルズ分析を得意とする。